【東南アジアEC】中国家電メーカーが、東南アジアで好調な根因

インドネシアではTOP10中6社が中国企業。中華旋風の中で日本企業の勝ち筋は?

アジア各国のEC市場で中国企業が台頭しています。中国国内の厳しい競争に晒された中国ブランドは、グローバル戦略をとることで独自の活路を見出しています。「Temu」「SHEIN」の広告を目にしたことがある方も多いでしょう。

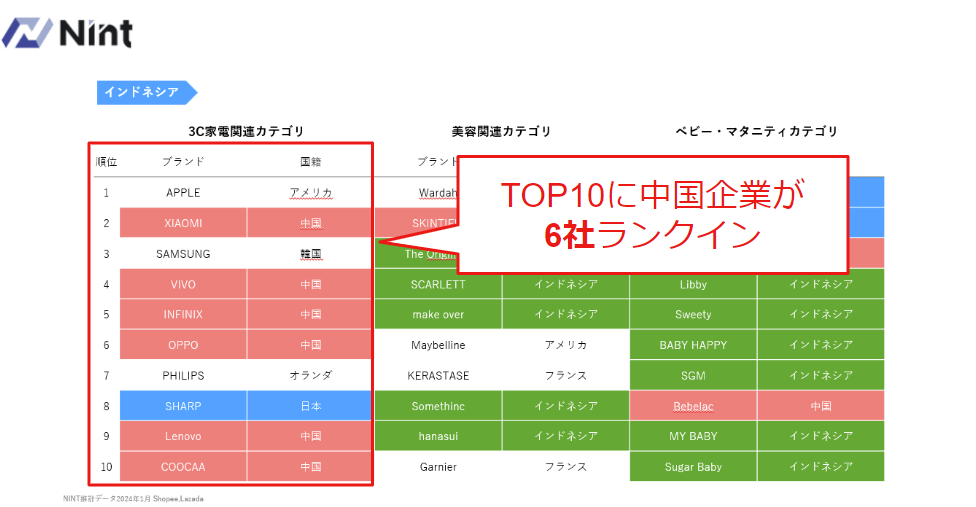

注目すべきは、東南アジアの市場でも中国企業、とりわけ家電メーカーが好調ということです。当社の調査によると、特にインドネシアでは「3C家電カテゴリ」の売上上位トップ10のうち6社が中国ブランドが占めています。

その裏側には、中国企業特有のダイナミックな進出戦略があります。今回は、アジアビジネスで約15年間企業のサポートをしてきた(株)Nint 経営戦略担当の堀井が、中国企業のグローバル戦略の歩みを解説します。

| 💡家電メーカー様限定セミナー💡 越境ビジネスのプロが、東南アジアEC市場の戦い方と最新事情を解説! 7月11日(木)に新宿にて無料開催 ⇒⇒⇒ お申し込みはこちら ⇐⇐⇐ |

大手中国プラットフォーマーが架ける「橋」で次々と越境

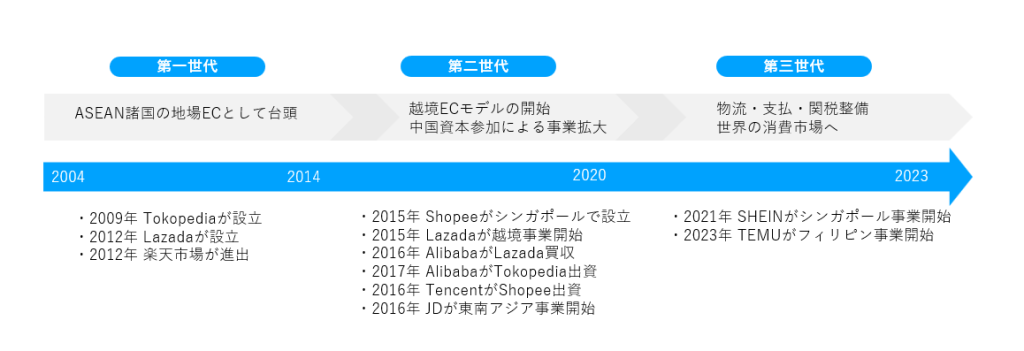

東南アジア各国では、中国企業が参入する以前、2010年前後からEC市場が興っていました。当時インドネシアのTokopedia(トコペディア)、シンガポールのLazada(ラザダ)が各国の資本により設立され、日本の楽天市場も進出していました。

この頃は「地場産業」の構図で、たとえばタイであれば、タイの品物をタイの国民に販売するというものでした。

しかし、インドネシア、フィリピンなど、小さな島が集合して成る国土の特徴により物流システムの構築がむずかしかったことに加え、現金主義の国が多いことから決済システムの推進が進まず、EC利用は限定的でした。この時期をNintでは「第一世代」と定義しています。

これが大きく変化したのは、中国企業が東南アジアのECプラットフォーム企業を買収・資本参加により進出をはじめた2016年ごろです。中国国内でEC市場は巨大に発展し、大手ブランド以外の中堅ブランドは厳しい競争に晒されるようになりました。その活路として、越境ビジネスが求められるようになったのです。

海外展開戦略をとるときに、日本企業では、まず市場調査を行い、海外現地法人を設立し、現地の物流倉庫を整備し、現地の市場で販売スタートする…というように、企業単位での進出を行うことが大多数かと思います。

しかし、EC展開において、中国企業のやり方はやや異なります。大手プラットフォームが先に事業展開し、中国資本が入ったプラットフォームに中国ブランドが次々と出店するという流れが起きたのです。2015年に越境事業をはじめたLazadaを2016年にAlibaba(アリババ)が買収し、2017年にはTokopediaにも出資。その動きに追従するように、2016年にTencentは設立されたばかりのShopeeへ出資し、JDが東南アジア事業をはじめます。中国大手テック企業による東南アジア進出という、東南アジアECにとってみれば「第二世代」の動きがはじまりです。

中堅以下の中国ブランドは、中国巨大テック企業が架けた「橋」をわたり、次々と東南アジアで展開。東南アジア各国で「低価格、低(~中)品質」の中国製品が受け入れられました。中国のEC事業者にとってみれば「世界のものを中国で売る」という輸入ビジネスから、「中国のものを世界で売る」という輸出ビジネスへ転換期を迎えるのです。

そして現在、第三世代は「SHEIN」「Temu」が東南アジアへ進出し、中国企業はECを浸透させると同時に、中国ブランドの地位を確かなものにしました。

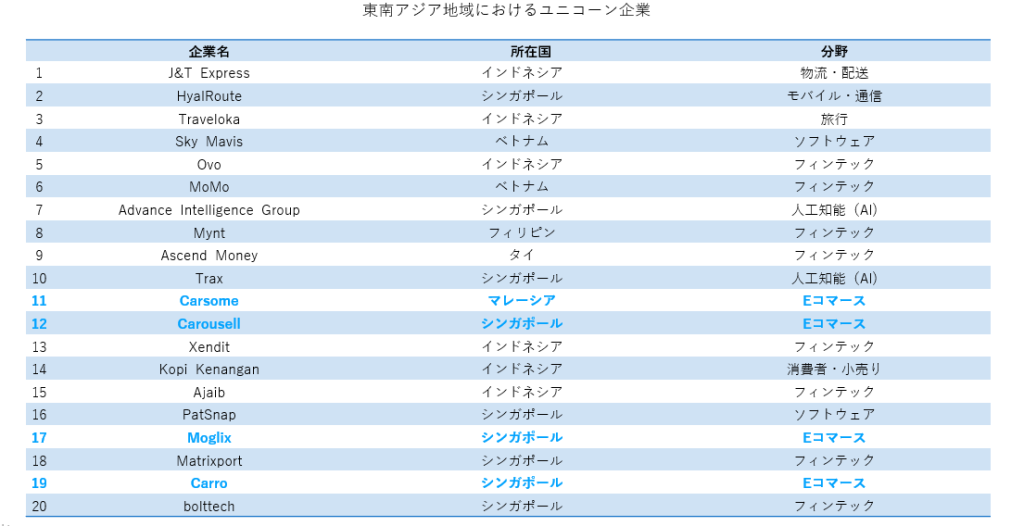

「CB Insights」の調査によれば、東南アジア各地域のユニコーン企業の多くが、直接的、あるいは間接的にEC事業に関わっています。たとえば物流企業「J&T Express」はインドネシア全体のEC貨物の約1/4を荷受けしています。フィンテック企業「OVO」はスマホ決済のプラットフォームです。

売り場として「中国産」のプラットフォームがあり、さらに裏側の決済・物流のインフラが整う企業が生まれることで、中国企業にとってはますますビジネスがしやすい環境が生まれています。

東南アジアECの最新事情

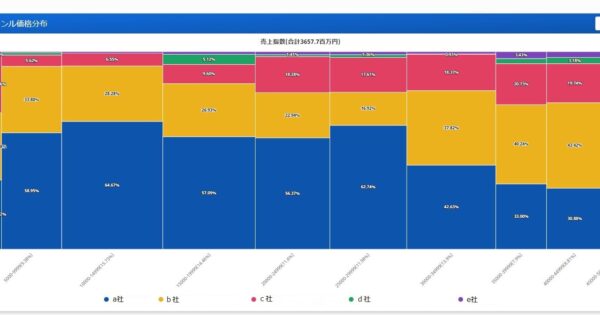

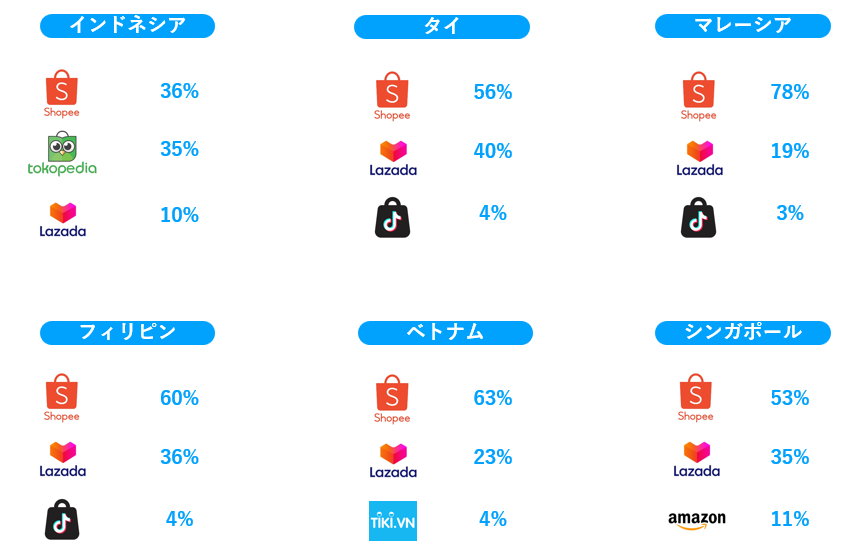

「第二世代」として進出した中国テック企業は、その後数年間による競争で一部が撤退するなどの動きがありました。2024年現在、東南アジアのECプラットフォームは「Shopee」「Lazada」の実質二強体制です。下表は各プラットフォームのシェア率をまとめたものです。

国によりシェア率に差はありますが、どの国も「Shopee」が首位で、2位もしくは3位に「Lazada」がランクインしているという点が共通しています。

「Shopee」の強みは、セラー(出品企業)側の管理画面のUIが全て共通しており、出品者側は国ごとに複雑な操作を覚える必要がなく、顧客対応に集中できることです。

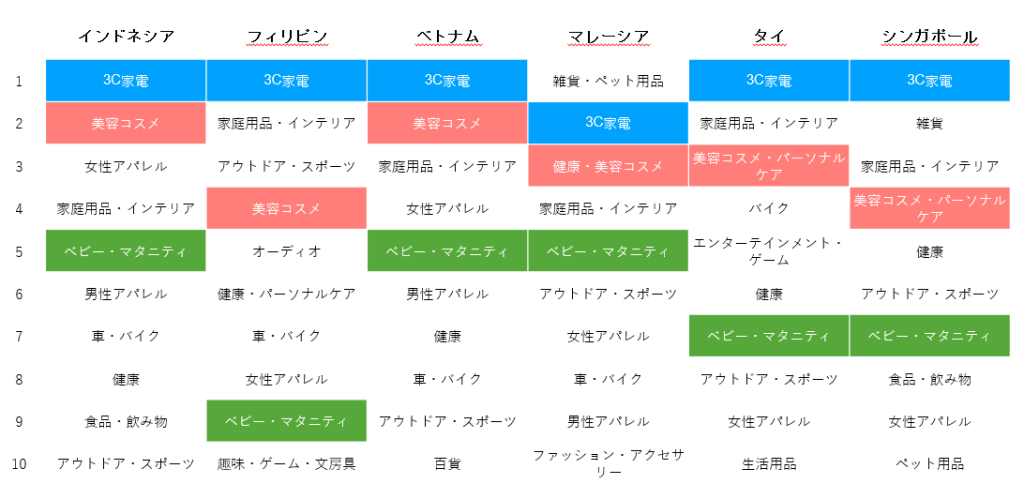

さらに大きな共通点は、よく売れているカテゴリに6カ国中5カ国で「3C家電」が上位にランクインし、「美容コスメ」「ベビー・マタニティ」がトップ10に入っているという点が共通しています。

順位に変動はあるものの「3C家電」>「美容コスメ」>「ベビー・マタニティ」という構図は共通しています。

冒頭でお伝えしたように、現在インドネシアの「家電」カテゴリでは、中国企業がTOP10中6社を占めています。この中にはOPPOなど比較的新興メーカーも食い込んでおり、シンプルで低価格な商品を武器に健闘しています。

中国企業がインフラを作り、市場構成も各国共通するものがあり、さらに労働人口が増加して経済成長が見込まれる東南アジア市場。日本の家電メーカーの皆さまには、これらの仕組みや市場動向を活用して、東南アジアを主戦場としてとらえていただきたいのです。

日本企業が今から勝機を見出すには?

ここまで「東南アジアで中国企業が好調」という話をしましたが、日本企業にもまだまだビジネスチャンスがあると我々は考えています。なぜなら、中国大手テック企業が整えたインフラの恩恵を日本企業も享受することができるからです。

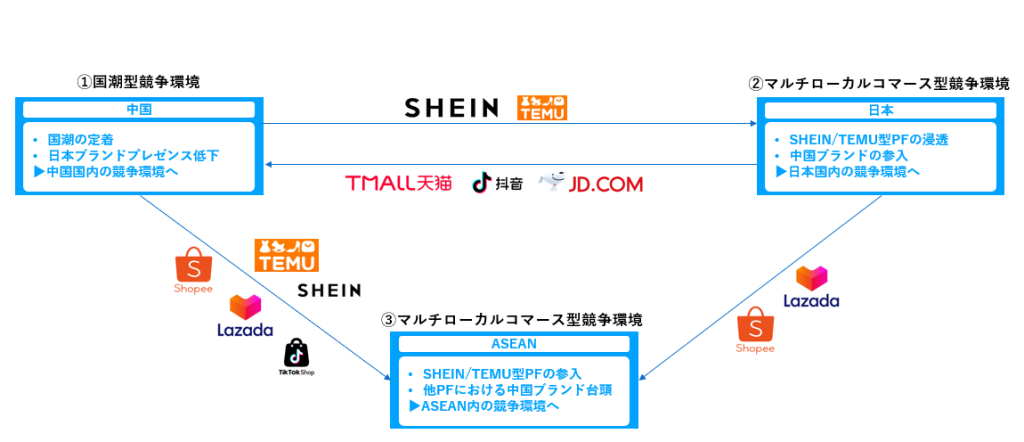

アジア全体を見回してみますと、世界の50%を占める中国市場では「国潮」(中国国民は中国製品を愛用しようというトレンド)により以前ほど日本企業が好調ではない様子が見受けられます。さらに、日本では中国企業が続々と参入しています。東南アジアでも中国製品が先行していますが、結局どこに行っても「中国製品」と対峙することになるのです。

だからこそ、実際にデータを活用して中国企業の動きをモニタリングし、対策することが重要だと我々は考えています。

この続きはセミナーで詳しくお話いたします

7月11日(木)に開催する無料セミナー「中国企業の海外進出加速による東南アジア市場での戦い方と最新事情〜家電・小型家電市場における戦略と対策〜」では、中国市場の台頭を受け、日本企業がマーケティング・市場戦略をどのように考えると良いかお話いたします。

個別相談会では、実際のプロダクト画面を見ながら、最新の市場動向データや、商品単位の売上げデータなどもご覧いただけます。

費用は完全無料ですので、ぜひご参加いただければ幸いです。