販売ピークが多様化する中国ECセール、勝つための戦略立案は?

予約販売の終了は好機になりえるか? 2024年の618商戦事例に学ぶ、ダブルイレブンの押さえどころ・悩みどころ #2/2

中国ECに展開する日本企業にとって、課題となるのが毎年変化するトレンドへの適応です。キャッチアップの難易度が高く、参考となるデータが少ない中で予測を立てるのも難しい。では、セール期間中の戦略を立てるためにはどうしたらいいのか? 約15年間、日本・中国のクロスボーダー事業のサポートをしている(株)Nintの堀井が、セール攻略ポイントを紹介します。本記事では、ビッグデータを用いて代表的なブランドの事例も交えながら、商戦期攻略に求められる要素を探ります。

| この記事は、2024年6月28日に実施した〚ビッグデータと企業事例から商戦期を総まとめ!2024年中国年中商戦「618」徹底解説セミナー』の書き起こしダイジェストです。動画はこちら(https://www.youtube.com/watch?v=qXCVXLnaV3I)からご覧いただけますので、ぜひご覧ください。 |

前の記事:各社が悩む2024年の中国EC、今年のトレンド「K型消費」を学ぶ ~予約販売の終了は好機になりえるか?

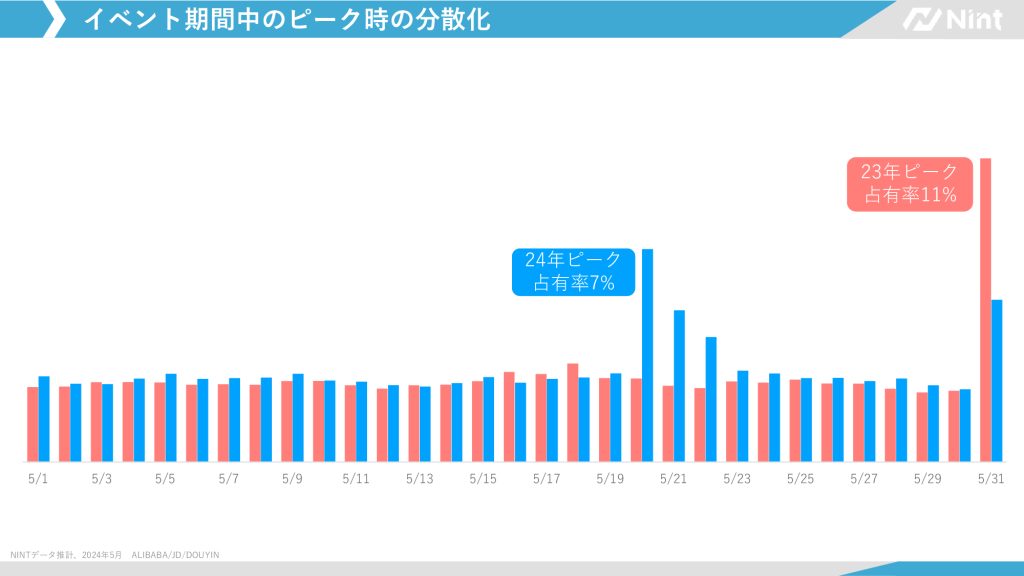

イベント期間中のピークの分散化

(株)Nint 堀井:

今日お話するもう一つのテーマは、「期間の複雑化」です。冒頭にお話した通りで、スタート地点が5月20日だと思いきや例えば京東(ジンドン、以下『ジンドン』)は5月31日スタート。終了時期も6月18日で終わるかと思ったら20日になったり、30日まで続いているプラットフォームがあったり、若干複雑化してきています。

それがどういう動きとして最終的に出てくるかというと、山場の違いです。ピンクが昨年(2023年)、青は今年(2024年)です。

昨年は皆さんご存知の通り、5月31日に手付金の処理が走っており、ここが一応決済としては完了してるタイミングなんで、ピークはピンクの1番お尻にあるわけですね。占有率っていうのはこの1ヶ月の占有率ですね。30日間で単純には3.3%がアベレージなんですが、その約4倍に当たる11%ぐらいが昨年のピークでした。

今年はどうかというと、各ブランドごとにばらつきあるんですが、5月20日にピークを持ってくるブランドが極めて多かった。昨年と今年にかけて、大体10日ぐらい山場が前倒しになっている。

この動きを今年のダブルイレブンにも当てはめて10月20日ぐらいを仮にピークに持ってくるとなると、昨年とはまた違った戦略を取る必要があるかもしれないですね。在庫の持ち方だったり、いつからこの価格に合わせて、手前で商品を売っておくとか。

そういったことも必要になるのでここは、各社さんの旗艦店とかされてる場合は、おそらく近い絵が描けてると思うんですが、マーケット全体としても、こういう動きになってるってのは頭に入れといてください。これはまず、大手プラットフォーム全体のストーリーでございます。

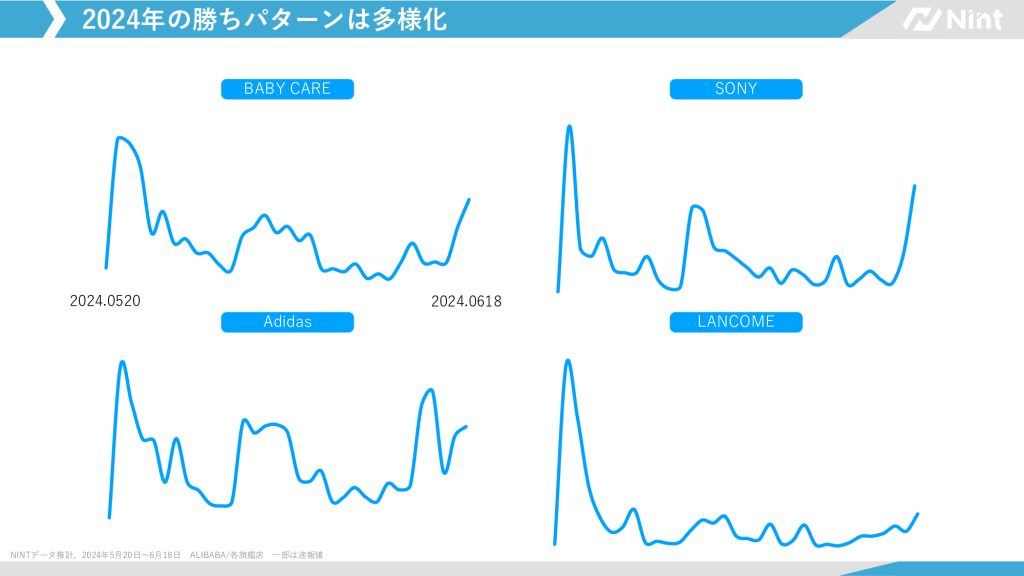

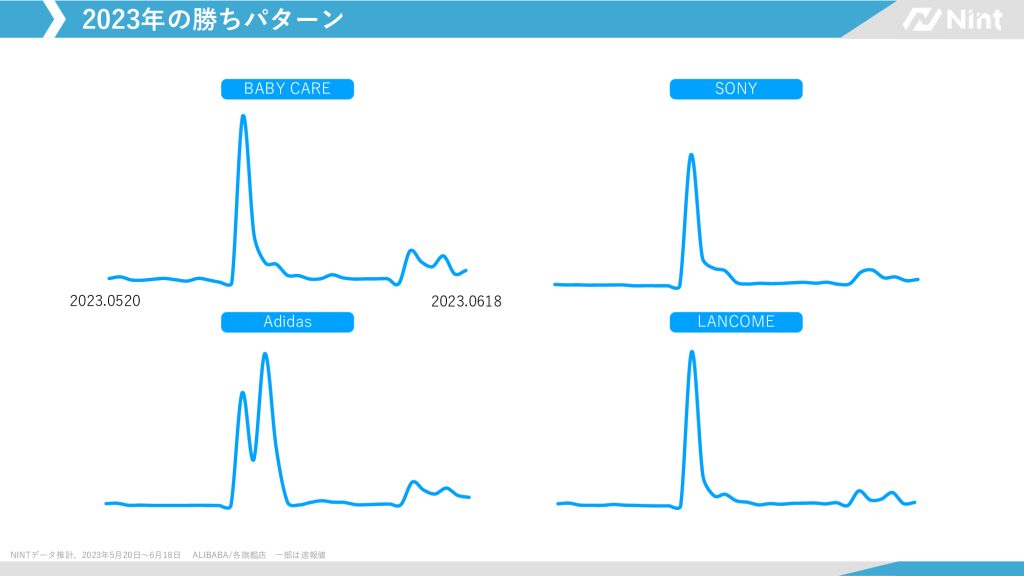

2023年と2024年における勝ちパターンの変化

では各ブランドで見ていくと、何が違うかというところなんですが、昨年ちょっとランダムにピックアップした各ブランドの上位なんですが、2023年の時系列的な勝ちパターンどこにある山場を迎えてるかっていうのも、各社、非常にわかりやすいです。

4つブランド置いてありますが、紙オムツのBABY CAREは5月31日ですね。SONYさんも5月31日、adidasさんは5月31日と6月1日、2日ですね。化粧品のLANCOMEさんもここ、5月31日の領域で山場を迎え、どんな業界、全部取っても当然その5月31日に最大限ピークを迎えるように、運営はされていたと思います。

それが今年はどうなったかっていうと、比較的フリーハンドです。広くとれば、大体3つの山があると言えるかもしれません。5月20日の高さ、5月の末の高さ、6月の高さ、基本的にこの3か所にはなるんですが、例えばLANCOMEさん5月20日が最大で、SONYさんは3カ所、BABYCAREさんは3カ所。adidasさんも3カ所ということで、各社このようにどこのタイミングで山を持っていくかっていう予約販売がなくなったんで、この1カ月どうお過ごししましょうかというところはフリーハンドになってきたんで、他社を見ながら戦略的に動ける可能性はできたというのが今年のパターンですね。

おそらく予約販売が11月にもう1回復活することはおそらくないと思ってはいるので、あと数カ月後に迫るときも、今年の618を参考にしてやるなら、山をどこに配置するかっていうのは要検討してもいいのかなと思いますね。

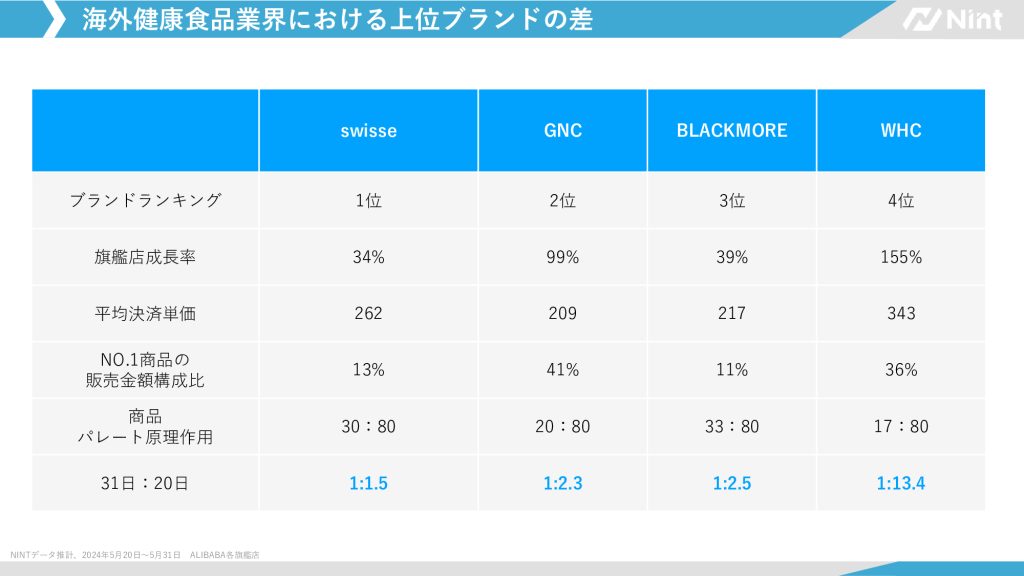

これをさっきブランドごと見ましたが、ピンポイントで恐縮なんですが海外の健康食品業界でピックアップしてみました。

金額は伏せさせてもらいますが、ブランドランキングをこの期間の海外健康食品カテゴリで、1位~4位まで上からピックアップさせてもらいました。どこも共通しているのは、いわゆるブランドの旗艦店の成長がどうだったか、これ全部プラスですと。中にはプラス155%急成長もあります。

決済単価も4ブランドさんの平均単価はそんなに飛びぬけて高いということはなく、比較的近いですね。

トップの商品の全体の販売構成比率、ここは若干差が出るんです。13%、41%、11%、36%と、でこぼこして、各ブランドどの商品をキラーコンテンツにして618を迎えたかはそれぞれある。

たくさんの商品を取り揃えてますんで、ニッパチの法則(パレート原理)が作用するかっていうと、上位30%に該当する商品で、売り上げの80%ですね。GNCさんも、BLACKMOREさんもニッパチに近い。

ここまでは比較的同一カテゴリーにおいては急成長の人たちって大体動きとしては似てるんですが、でも期間、これさっき話した。20日なのか31日なのかっていうところは、結構特徴的なトレンドがあるなと思ったんでちょっとここだけピックアップしたんですけど、31日と20日の比率ですかね。左が31日で20日なので、コロンの右側が大きければ多いほど、前倒しで売り上げを作ってると、ここは1.5倍、2.3倍、2.5倍、13.5倍と、どんどん大きくなっちゃうわけですね。

ここはね、おそらく皆さん、「あなたいつピークにしますか?」って言い合ったわけではないと思うんですけど、やっぱこの追い上げ力の高い155%のWHCさんなど、追い上げる側のメンバーたちになればなるほど20日でどうにかして売り上げを作ると。海外健康食品お買い上げいただくような消費者ってのは全体でもそんな多くはないですよね。わざわざ海外商品なんでね。

その中では、先行してどれだけ自分たちのブランドに消費してもらうかが成功したところの方が、155%で大きいと。この期間選択ってのは、極めて重要になってくる可能性があるんでここは来年と今年の後半とか来年にかけて、参考になるんじゃないのかなというふうには思っております。他は比較的近い動きにしてますんでね。特にここが極めてわかりやすいトレンドが貼ってあったんでちょっとピックアップさせていただきました。

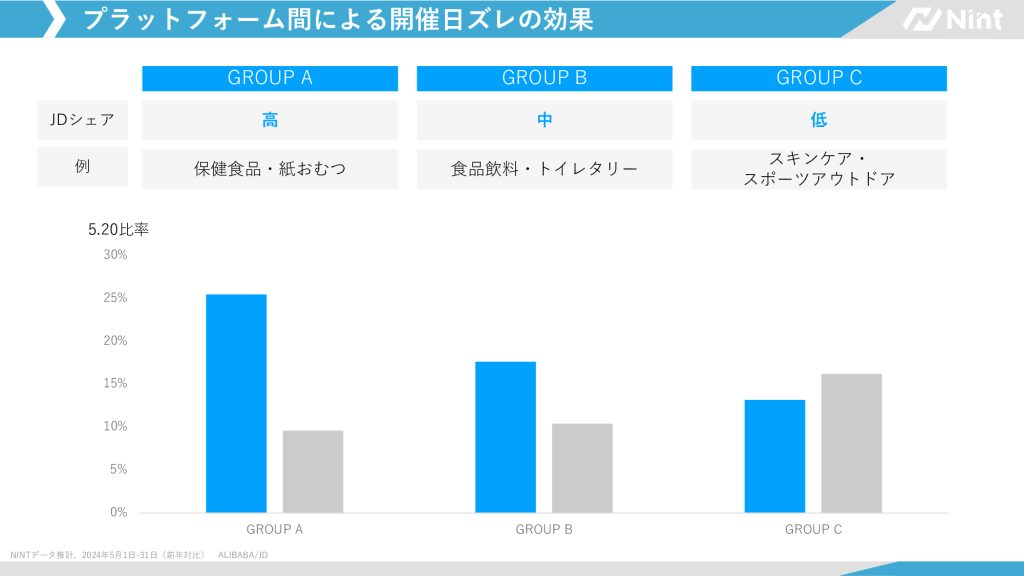

プラットフォーム間における開催日ズレの効果

期間、開始時期とか、全体の長さが昨年に比べて自由度が増えた。そうなると、ブランドの自由度も増えたので1カ月どうやって過ごすかはフリーハンドですよって話なんですが、とはいえ、消費者の心理からすると、プラットフォーム間のこのズレにより何らかの心理的な効果が働くんじゃないかなという仮説がここのページで、プラットフォーム間、今回ここで見てるのはジンドンとアリババという2大プラットフォームなんですが、これらの開催日はずれたんですね今年。

簡単に言うと、先行してアリババがスタートして、後攻してジンドンが始まったと。これをジンドンとアリババのシェア比率でグループA・B・Cに一回分けます。Aはそもそも618関係なくそもそもジンドンが強いカテゴリー、Bはトントンくらい、Cは比較的アリババが強いってことですね。この3つに分けました。

グループAには保健食品とか、あと本当はこれ家電とか入るんですよね。1回抜いちゃっていますけど、このA・B・Cに分けてそれぞれ保険、飲料、スキンケアが代表的です。ブルーがジンドンのシェアで、だんだんだんだん下がって、それに応じてこれがアリババにおける5月20日の比率ですよね。5月20日に売り上げの高さがピークを迎えたかどうかってとこなんですね。

これってクロスしてるわけですよ。反比例の動きをしてるんですけど、これ何かっていうと、おそらくなんですけど、消費者の期待値が混ざってんだろうなと。要は、このグループAってそもそもジンドンが強いんですよね。5月31日にイベント開始しますってわかってる中で、そこが最安値になる可能性があるんですね。5月31日に、いう中でジンドンは5月20日キャンペーン張ってない、でアリババ見に行った、そんときに確かに安いと。ただ、10日後にジンドンが安くなる可能性を消費者が考慮して、買い控えが起きてる可能性があるって考えると、このグラフの説明がつくなと。

つまり、ジンドンのシェアが高いところでは、5月20日のアリババのプロモーションと投資の効率が悪かった可能性があります。

我々のデータではね、その辺のコンバージョンとか投資効率見えてないんでわかんないですけど、仮説としては、やっぱ各プラットフォームが同時開催してるときに、はじめて消費の波が起きると。片方しかやってないときではやっぱ常にライバルというか別のプラットフォームの価格も気にしながら消費者行動するよという可能性があるので、もしこれが皆さんね、各自お手元のデータあると思うんで計算していただいて、この仮説が合ってたら、おそらく今年のダブルイレブンとか来年の618に関しては、やっぱこの投資配分は同時開催のときに厚めに、単体のプラットフォーム的では低めにとか、そういった投資の配分は必要になってくるという風には思います。

「期間の複雑化」小まとめ

期間の複雑さを簡単にお話すると、期間が長期化し、差別化してるこの2つの動きがあったと。長期化の帰結としては、期間中のピークが前倒しになる。皆さんの予想通りだと思います。

そして勝ちパターンが多様化していると。要は山の高さとその高さの配分をいくつかの市場で見ると、3つの山になり、もっとも高いのは5月20日です。

同じ市場の中でも、健康食品を見てきましたけど、各社の期間の違いなんで、誰が先行して、5月20日の商品を全部獲得できたかで、獲得できてるブランドほど、少なくとも旗艦店のYoYは高かったということがわかりました。

あと期間が長期化したというよりも、差別化された結果として、これは仮説ベースですけど、消費者の期待値が動いていて、先行して始まったけれども後ろにもっと安いものがあり得るなと思っていたら買い控えが起きて、5月20日比率が低くなるという可能性が示唆できる。ここまでを小まとめとして置かせていただきます。

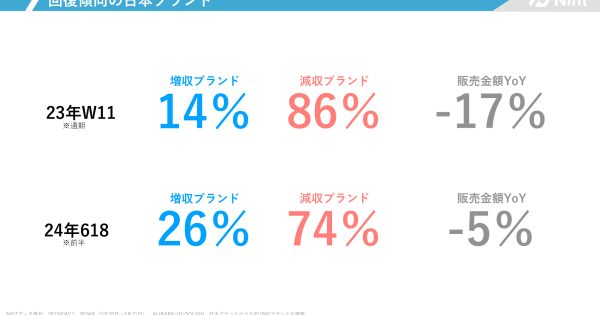

日本ブランド回復基調の実態

これまで見てきた通り価格が単純化される動きがあり、期間が複雑化するって2つの特徴があります。そして一番最初に見た通り、こういう動きの中で日本ブランドが戦って、回復していると。その回復の基調っていうところはどうなんでしょうかね、というのを日本ブランドだけにちょっと絞って見ていきたいと思います。

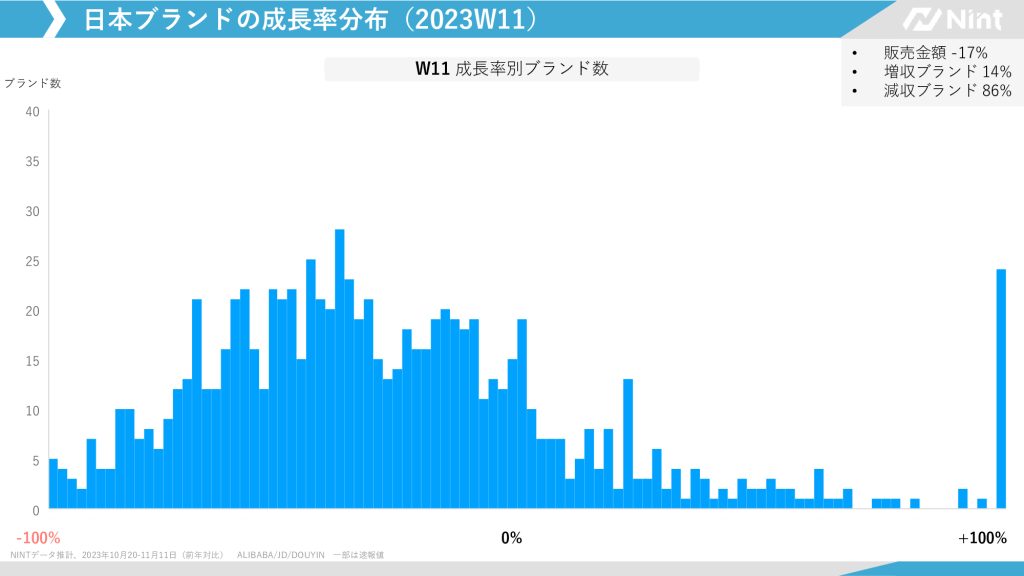

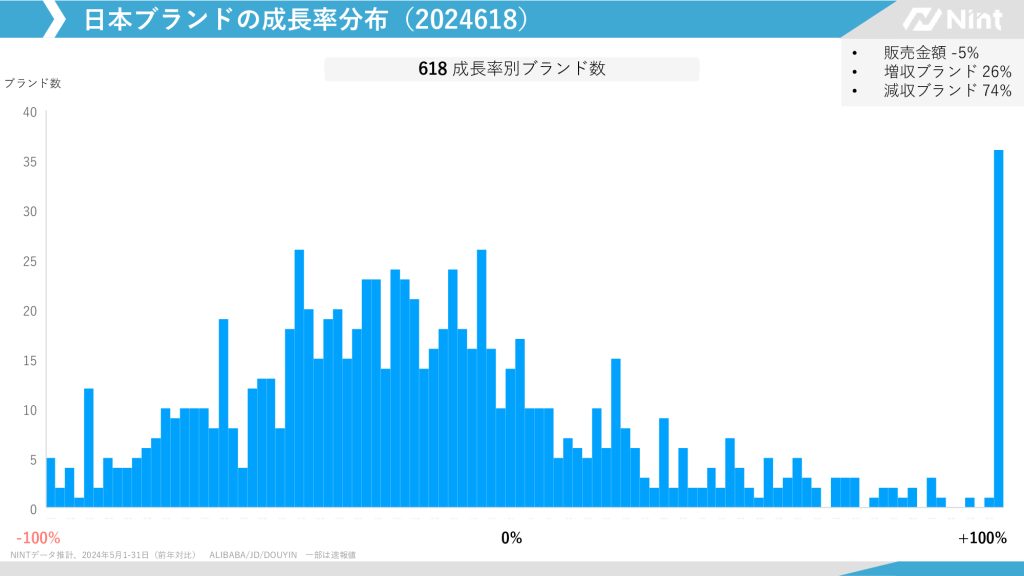

この画面、5秒ぐらい目に焼きつけといてもらって、山をちょっと頭の中に入れといてもらいたいですね。これは昨年のダブルイレブンのブランド成長率をプロットしたヒストグラムなんで、高さはブランドの数です。横が成長率、ダブルイレブンのときの成長率です。なんで0%のここは大体一昨年とプラマイゼロだったよ。左がマイナスのブランドですよということですね。このちょうど今年の618に置き換えると、こうなると。

ダブルイレブンでは、山の1番高いところはマイナスの領域にありますね。くるくるしてますけど今年は確かにマイナスの領域にあり、若干山の高さとしては山頂はこの辺にありそうだなと。あともう1個、高成長が増えてるんですね。

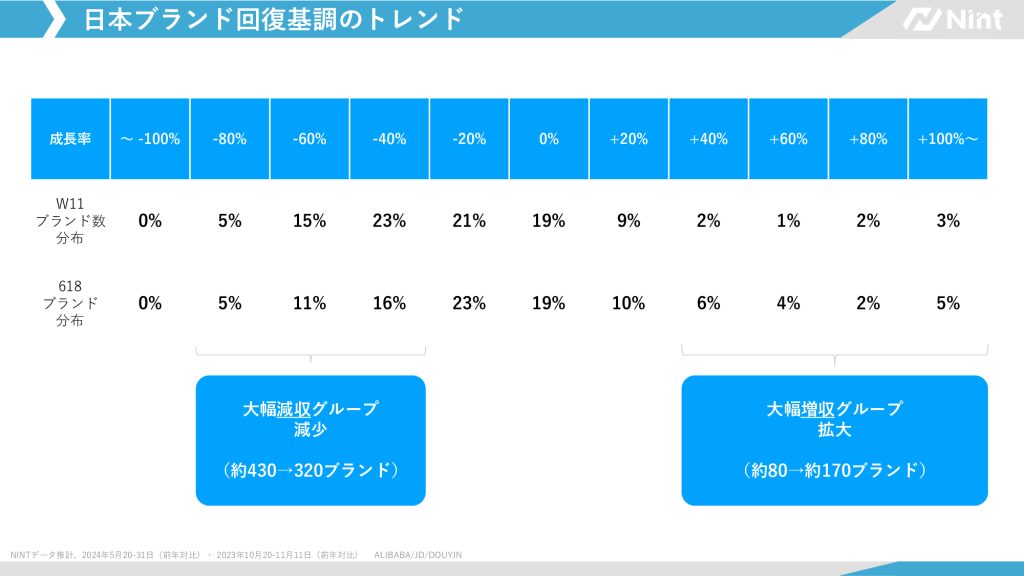

この回復基調っていうのをもうちょっと精緻に見ていきたいんですが、昨年ダブルイレブンのブランドの分布はどうだったかというと、あの時代ってマイナス40%からマイナス50%、今から半年前ですね。

多くの日本ブランドさんは大体マイナス40%から50%で着地していた。1000ブランドのうち、ざっと230ブランドありました。今年は改善して、マイナス20%、つまり確かにマイナスなんですまだ。ただそのマイナス幅はかなり改善しつつある。というのがまず一点。

ここをまとめるといわゆる大幅な減収と呼んでますけど、傷が小さくなってると、これが大体430ブランドから、320ブランドに減ってたんですね。

もう1個の特徴としては、非常に成長してるブランドが生まれてるところを大幅増収ブランドの拡大って言ってますけど、昨年ダブルイレブンのときも、例えばお口に入れないとお肌に触れないブランドっていうのは確かに多かったですよね。その数が今年は倍増しましたよ、618になって、この大幅なマイナスが小幅に回って成長が倍増したとこの2つの要因で、今回618のイベントとしては回復基調にあると位置づけております。

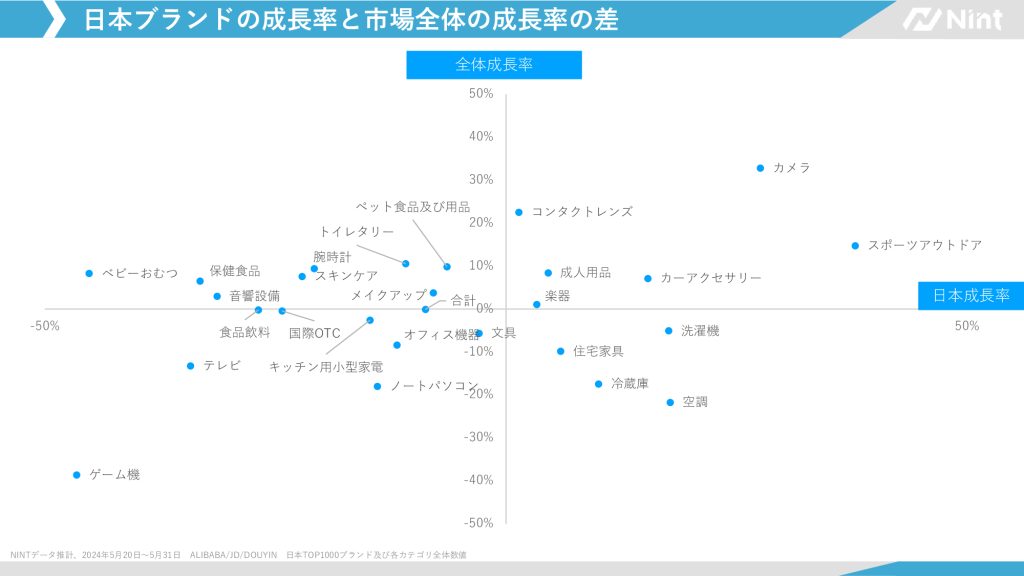

ではどういうブランドで起きているか?を一旦カテゴリーで落としておきますが、右が日本の成長率です。上が全体の成長です。

先ほどは全ブランド、同じカテゴリ市場として見たわけですが、これが各カテゴリーに落としたものです。右上がマーケットも大きくなってるし、日本ブランドも成長してると。極めて全体として健全です。

カメラなんかは日本ブランドシェアが高いんで、日本ブランドが牽引してるということになると思いますが、それ以外のカーアクセサリー・成人用品・コンタクトレンズ、ここは全体も成長、日本も成長でハッピーですね。右下も非常に日本ブランドが強いというか、力強いところで日本ブランドは成長していて、マーケット自体はちょっと成長していないと。

逆に言えば、マーケットはちょっとシュリンクしてるけど日本成長だけは頑張って牽引してるというふうにも言えるかもしれませんが。洗濯機、住宅家具など、結構大きめのものですね補助金出てるってのもあるかもしれないですが。そういうマーケットでそれ以外、左上の領域が大変といいますか、全体は成長してるけれど、日本ブランドだけマイナス成長してます。

ただ、これはもっと多かったわけですね。昨年まではマーケット全体成長してる中で、日本ブランドだけ1人負けしてましたっていうところはもっと多かったんですが、今年はこれが改善しているというとこです。ここはもう本当ギリギリのラインですけどね。

そんなに数は多くないんですが、ノートパソコンなんかはマーケットも小さくなってるし、日本ブランドも小さくなってますというのがいくつかある。これが日本ブランドとマーケット全体の動きになっています。

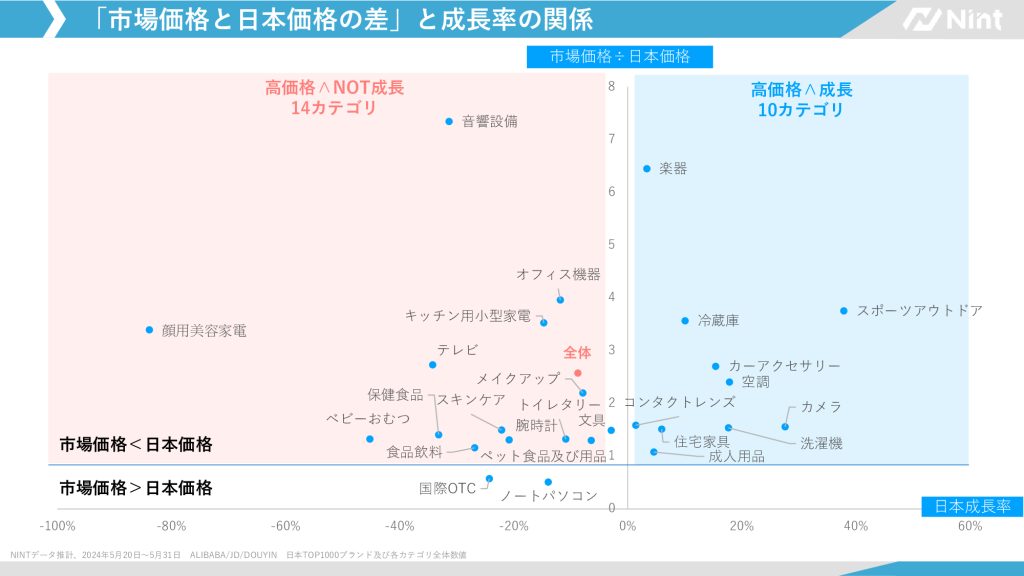

最初に価格が単純化されました、K化が進んでますと。マイナスというか低価格路線の方が件数伸びやすいマーケットだけれども、しっかりと価格が上がってでも、売れてる商品があるので確かにK化が進んでて二極化が進んでますねと。

では日本ブランドは低価格路線でいけるんかいという話なんですね。その波に乗れるかというと乗れないわけです。日本ブランドって高いんですよね。マーケット全体が100円だとしたら、日本ブランドは290円するんですね。平均すると大体マーケット価格の2.9倍が日本価格の平均なんですね。もっと高いのもありますよ。6倍とかね、4倍とか逆に言うと。この横線が日本価格の方が安いんですよ日本ブランドの商品ってマーケット価格より安いんですよっていうのが、ノートパソコンとかね、国際OTCはね香港のちょっと高いのが入っちゃってるかもしれませんが、基本は日本ブランド高いですからね。

日本ブランドって高い。ただ、高いからマイナスなんです。と言うとそうでもない価格かつ成長ってのは10カテゴリあるわけですよ。先ほど見てきた通りですけども、高価格で成長してないのは14カテゴリーなんです。

K型消費が進んでKの下側にはいかないと。日本ブランドが「私達高いから売れないんです」っていうのは通じないということが、ここで見てとれるというのがわかりました。

ちなみに、日本ブランド他にもね、もうちょっとありますよカテゴリーを細分化すれば、どんだけ細分化してっても、この平均価格市場価格より下回ることはちょっとないんで、常に2~3倍高いというとこだけ覚えておいていただければと思います。

クイズ

最後にここまで日本ブランドをざっくり見てきたわけですが、最後に1個クイズを出して終わりたいと思うんです。どういうクイズかっていうと、「これはどのブランドでしょうか」ということです。

これまで見てきた通り、K型消費が走っている中で低価格と高価格があって、高価格でも売れブランドもあるだろうなというところがあったんですが、ではどうやって商品が売れたのかと。日本ブランドにとって参考になるところがいくつかあったので、勝ちパターンのひとつの筋、ひとつのストーリーとして、ご参考にしていただければと思うんです。

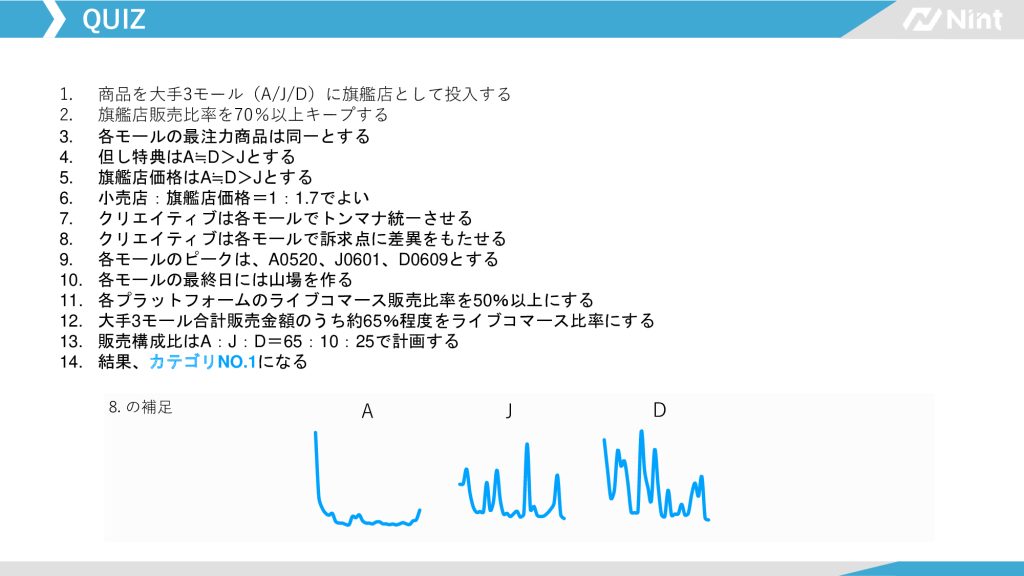

こちらは「618」カテゴリーNo.1になったあるブランドがやっていたことを箇条書きにしたものです。

3プラットフォームを使います。それぞれのモールでの旗艦店の販売比率はまず70%をキープする。「旗艦店比率10パーで何か小売店に任せます」は駄目です。各モールの最注力商品は同一です。このAJDのどこかで商品で分散させないと。まず同一で、ただ得点の付け方は違う。例えばDはほぼ一緒、Jだけちょっと別の特典付けるから特典率はちっちゃいと。ただ、それに応じて旗艦店の価格ってのDが高め、J・Aが低めで、小売店と、旗艦店の価格の比率ってのは本当はね、同じ価格で一物一価が働くなり皆同じになるんですがそうはいかないじゃないですか。旗艦店の価格って、約2倍ぐらい高くても成立すると。

クリエイティブどうするかっていうと、各モールでトンマナ統一します。消費者がどうあれトンマナ統一で、訴求点は変えていく。先ほど期間の複雑化で見ましたけど、ピークはA・J・Dの各モールで変えていく。Aが先行、Jが真ん中Dが最後に山賀さんや3モール合わせときの山を作っていくとただ、全モールの共通点は最後に最終日に山場をもう1回作ると。

経路の流入経路の話ですけど、どの経路で売っているかっていうと、ライブコマースこれはね50%上回るように設計すると。全体としては大体65%程度がライブコマース系だったねという着地になる。

ここは日本ブランドさんの参考になると思うんですけど、販売構成比65:10:25くらい。どっかに振ってるわけで、こういうことが仮にできるとどうなってたかっていうと、カテゴリーNo.1のブランドになっていた。それを逆算してみたら、こうなってましたよっていうのをそれぞれ僕がピックアップしただけなんでいろんな見方あると思いますが、こういうふうな設計、ポートフォリオを組むっていうのはひとつの参考になると思うんで、皆さんのご自身の今回の結果を振り返って、ぜひ考えていただければ。「このブランドはどこでしょうか」は、クイズにしておきますんであとで答え合わせてみましょう。

登壇者

株式会社Nint

戦略事業室

堀井 良威 (Yoshitake Horii)

2005年株式会社アドウェイズ入社、日本国内のデジタルマーケティング事業に従事。

その後中国の広告・マーケティング事業責任者、台湾子会社の役員を経て2021年より株式会社Nintへ参画。

現在は中国を拠点として中国企業の日本市場進出及び日本企業の中国事業においてビッグデータを活用したビジネス支援を担当。